【前回までのあらすじ】

前回の記事では、将来のお金に不安を感じる公務員が増えている背景と、在職中から資産形成を始めるメリットをまとめました。

特に、iDeCoは“公務員との相性が抜群”というポイントを紹介しています。

前回の記事はこちら:公務員こそ資産形成を始める理由

ハコチョウ、iDeCoの仕組みはよく分かりました!でも、もっと手軽に始められる資産形成の方法ってありますか?

iDeCoは良いと思うんですけど、老後のためって感じで60歳まで引き出せない。数年先の将来を見据えて使うお金にはできないじゃないですか。

はっきり言って、私にとって60歳は”異世界の住人”くらい遠い未来の話なんです。笑

異世界か。笑

しかし、いい質問だな。エンドウが求めているのは、より自由度が高くて始めやすい制度だな。それなら「NISA(ニーサ)」がぴったりだ。

NISA…名前は聞いたことがあります。でも、なんとなく難しそうなイメージがあります。

確かにそう思う人は多いだろう。でも、NISAは仕組みさえ理解すれば、エンドウでもすぐに始められるはずだ。

公務員の資産形成「iDeCoだけ」では足りない理由

前記事では、ハコチョウがエンドウに、公務員は定年まで働く人が多いから、むしろ60歳まで引き出せないiDeCoという制度は公務員にとって最強の土台だということを説明しました。

大前提として、iDeCoは毎月の掛け金が全額所得控除になるため、実質的に「税金を安くしながら貯金ができる」という、私たち公務員にとって強力な節税武器であるということを理解しておきましょう。

しかし、iDeCoには明確な役割の限界があるのです。

- 老後資金に特化しているので原則60歳まで引き出せない

- 現役時代の選択肢を広げるお金にはなりにくい

つまり、iDeCoは守りの資産形成としては優秀ですが、今と将来の自由度を広げる力は弱いのです。

iDeCoって老後は安心できそうだけど…今を変える力は、あまりない気がします。

その通りだ。

iDeCoは“老後の守り”としては強いが、“近い将来の自由”を作る制度ではない。

公務員の資産形成には「2つの目的」がある

ここで、一度整理してみましょう。

公務員の資産形成には、大きく分けて2つの目的があります。

- 老後に困らないための資産

- 現役時代の選択肢を広げるための資産

iDeCoは①に強い。

でも②をカバーするには、別の仕組みが必要になります。

老後の不安だけを消しても、“今の働き方で大きく収入を変えられない不安”は残る。

だから、もう一つ必要なんだ。

そこで必要になるのが「NISA」という制度です。

なぜ公務員にNISAが必要なのか

「定年まで働けば退職金が出るし、iDeCoも活用すれば、老後の心配はないのでは?」と思うかもしれませんが、現代の公務員を取り巻く環境にはNISAが必要だと思える3つの理由があります。

その1:「インフレ(物価上昇)」という敵と戦うため

公務員の給料は、法律で決まるため非常に安定しています。

しかし、それは「世の中が激変しても急には増えない」ということでもあるのです。

今までの傾向と上がり幅を元に推測した前後30年間のお金の変化を確認してみてください。

| お金/期間 | 約30年前≫≫ | 現在≫≫ | 30年後 |

|---|---|---|---|

| 手取り (年収500万円の場合) |

約370万円※1 | 約330万円※1 | 約290万円 |

| 退職金 | 2,462万円※2 | 1,896万円※2 | 1,500万円 |

| 消費税 | 3% | 10% | 15%まで上がる可能性も? |

| 金利 (300万円未満) |

約4% | 約0.025% | 現状維持…? |

| 物価 (消費者物価指数) |

87.1P※3 | 104.5P※3 | 約155P |

真剣に考えなくてはいけないのが、同じ1,000円でも、30年前と今、そして30年後では、その価値が全然違うという点です。

エンドウは”資産価値が減る”ということがどんな状態を指すか説明できるか?

資産価値…ですか?

例えば、今エンドウの手元に1,000円札が1枚あるとしよう。

今日マクドナルドに行くと、ちょうど1,000円でエンドウの好きなセットが1つ買える。でもエンドウは、今ダイエット中だからマックは我慢することにして、1,000円は財布にしまった。

数年後、エンドウは久しぶりにマックのセットを食べようとお店に行き、メニューを見て驚いた。大好きなセットが1,500円に値上がっていた。

手元にあるのは数年前と同じ1,000円札で、お金は減っていないのに…

1,000円の「価値」が減ったということですね?

そのとおり。これが「インフレ(物価上昇)」だ。

世の中のモノの値段が上がると、エンドウが持っているお金で「買えるもの」が少なくなる。

これを、「お金の価値(資産価値)が減る」という。

このような物価高(インフレ)が起きた時、現金だけでは、資産の価値が目減りしてしまいます。

だからこそ、NISAを使って世界中の企業などの株などに投資しておくことは、物価上昇から自分のお金を守る防波堤になるのです。

身近に起きていることを考えると、さすがにエンドウも何か対策したくなるよな!

ただ銀行に貯金してるだけでは、資産は目減りする一方だったんですね…

「お金は減ってないのに、損をする」って、ちょっと怖いです。

その2:「副業禁止」という制限を突破するため

民間の会社なら、お金が足りなくなったら「副業で稼ぐ」という選択肢があります。しかし公務員は原則禁止です。

つまり、「労働以外でお金を増やす手段」は、国が認めた投資くらいしかありません。

特に、NISAはiDeCoと違って、途中で売って現金に戻せるため、公務員にとって数少ない合法的なキャッシュポイント(お金の出口)になるのです。

お給料以外の収入が作れたら嬉しい…!

その3「人生の選択肢」をキープするため

公務員は、定年まで完走する人が多いのは事実ですが、これからの時代、40代・50代になったときに「別の仕事に挑戦したい」「家族のために時間を使いたい」と思うときがくるかもしれません。

その時、すべての資産がiDeCo(60歳までロック)に入っていたら、身動きが取れません。

NISAといういつでも出せる軍資金があるからこそ、私たちは人生の進路変更を恐れずに済むのです。

公務員の資産形成は、“老後”と“それまで”を分けて考える必要がある。

NISAは、その“それまで”を支える制度だ。

公務員におすすめの運用は、中・長期投資。

NISAを一気に増やすための制度ではなく、“将来の選択肢を増やすための制度”として活用しましょう。

公務員の資産形成は「段階」で考える

「定年まで働くからiDeCoだけでいい」という考え方は、一本の杖だけで歩くようなものです。

公務員の資産形成は、一発逆転型ではなく段階設計が基本。

これからの公務員に必要なのは、「ガチガチの守り」と「柔軟な攻め」の使い分けです。

- ステップ1:生活防衛資金を確保

- ステップ2:iDeCoで節税メリットを受けつつ、老後の絶対な安心土台を作る

- ステップ3:NISAで「やりたいこと」や「もしもの時」のための自由を確保する

この段階設計こそが、公務員最強のポートフォリオとなるのです。

なるほど…。NISAはゴールじゃなくて、次の段階なんですね。

それでは、NISAという制度について深堀していきましょう。

公務員こそ投資すべき!NISA制度とは?

NISAは、投資で得た利益に税金がかからない制度です。

言わば、「投資で増えたお金を、1円も削られずに全部自分のものにできる魔法の盾」のような制度なのです。

- NISAは、株式や投資信託を使った投資で得た利益(配当・売却益)が 非課税 になる制度。

- 2024年から制度が改正され(新NISA)、「つみたて投資枠」と「成長投資枠」の2つの枠が併用可能に。

- 年間の投資上限は合計で 最大360万円(つみたて枠:120万円、成長枠:240万円)まで。

- 非課税保有限度額は 通算1,800万円。保有期間も無期限で、長期間の運用ができる。

つまり、コツコツ積み立てたお金が増えても、その利益には税金がかからないというわけだ。

えっ!普通は利益に税金がかかるんですか?

そうだ。通常の投資では、利益の約20%が税金で引かれる。しかし、NISA制度を利用すれば利益が出た時も税金が掛からない。

NISAは、投資で得た利益に税金がかからない制度。

そして、いつでも引き出せるのが大きな特徴です。

小学生にも分かるように言うと

↓

- iDeCo:60歳になるまで開けられない“節税までしてくれる金庫”

- NISA:いつでも使える“増える可能性のある貯金箱”

iDeCoは“開けられない金庫”、

NISAは“いつでも使える貯金箱”みたいな感じですね!

いい例えだ。

エンドウは、NISAがiDeCoとは役割がまったく違うということが理解できたようだな。

公務員は、一般の会社員よりも収入が安定しています。そのため、毎月一定額をコツコツ積み立てる資産形成には非常に向いています。

また、公務員は転勤やシフト勤務がある部署も多い(警察や消防など)ため、一度設定してしまえば、あとは時間をかけずに自動的に運用できるNISAはぴったりの制度なのです。

公務員がNISAを始めるべき理由を深堀り!

どれだけ優れた投資家でも、長い投資期間の間には必ず「資産が半分になるような暴落」が一度や二度はやってきます。

では実際、暴落が来たらどうする?

公務員最強の呪文は「淡々と継続」

市場が荒れても「来月の給与」は変わらないという絶対の安心感が、公務員がNISAで長期目線で投資をはじめる最大の理由なのです。

株価が50%下がっても、公務員の給料が半分になることはありません。この圧倒的な事実が、暴落時に「今は株のバーゲンセールだ」と買い増しを続けられる最強の武器になるのです。

こういう時思うのは、やはり、資産運用で大切なのは定期的に入ってくるキャッシュフローがある人が強いということ。いつでも現金をぶち込める状態になっておくと圧倒的有利になるわけです。

だからこそ、公務員という身分で安定した給与を確保しつつ、そのお金を運用に回していく― という流れが、本当の安定だなと。

キャッシュフローがないと、市場が荒れたときには、損切撤退という形で投資の世界から退場する形になるかもしれません。

公務員という身分の安定を活かして、積み立て型の資産形成をしっかり取り入れることが大切。

公務員の具体的なNISA運用戦略(初心者向けプラン)

ここからは、「じゃあ何をどうすればいいの?」という話です。

公務員のNISA運用は、シンプルでOK。

少額でもいい。継続が大事だ。月1万円でも10年続ければ、かなりの資産になるぞ。

コツコツ積み立て型(つみたて投資枠活用)

① 基本は積立投資

- 毎月5,000円〜1万円から始めてみる

- 給与日に自動積立(ボーナス月の設定も)

- 生活に影響が出ない金額が最優先

② 商品は“分散された投資信託”

- 1社・1国に偏らない

- 世界全体に投資するイメージ

- 長期で持ち続ける前提

まとまった軍資金が入ったときはスポット投資にもチャレンジ(成長投資枠活用)

- ボーナスや昇給で手元にまとまった資金ができたときに

- 投資信託やETF、国内外の株式を“非課税で”買うチャンス

iDeCoとの併用で“老後+現役”の両方を確保

- iDeCo → 年金補完、長期老後資金

- NISA → 現役時代の余裕資金 or 将来の追加資産

公務員の投資で一番大事なのは、“増やすこと”より“やめないこと”だ。

- 安定した給与から無理なく積み立て

- 自動積立でほったらかし運用が可能

- 将来の退職金や年金にプラスアルファの資産を形成できる

- 非課税のメリットで、将来の資産を大きく育てやすい

- iDeCoと併用すれば、老後資金+“現役時の自由資金”という2本柱が作れる

無理のない額からスタートして、お金が働いてくれる仕組みを実感してみたい!

NISAを始める手順(公務員向け実践ガイド)

NISAは、思っているより簡単に始められます。

- ネット証券で口座開設

↓ - NISA口座を選択

↓ - 投資信託を選ぶ

↓ - 積立金額を設定

ほとんどの手続きは、スマホだけで完結します。

“知らない”だけで止まっている公務員は多い。今こそ一歩踏み出そう!

【公務員のNISA】選ぶべき具体的な商品は?

ここまで、公務員に最適なNISAという制度を使って長期投資を始めることの重要性をお伝えしてきました。しかし、いざ証券口座を開くと「結局、どの銘柄を何円買えばいいの?」と迷ってしまうこともあるかもしれません。

「商品」ってどうやって選べばいいんですか?

NISAは初心者が安心して取り組めるように金融庁が厳選した商品しか選べないから、安心して選べる。まずは『全世界株式』や『米国株式』に連動するインデックスファンドから始めるのが王道だ。

似たような名前の投資信託が何百種類もあって、結局、どれをいくら買えばいいのかわかりません。

そんな人のために、俺が15年先を見据えて厳選した「公務員専用・具体的な銘柄指定リスト」がメルマガ読者限定で無料公開されている。

メルマガって、あの…昔ながらのメールで届くやつですよね?笑

その様子だと、エンドウはメルマガの情報を甘く見てるな。笑

見た目は地味だが中身は実践向きだ。無料だし、読んで損はない。

資産形成を始めたい公務員なら、絶対に役立つはずだ。

【メルマガ内容(一部)】

- お金に働いてもらうコツがわかる!ハコチョウおすすめ初心者向け『学習動画&書籍』リスト

- (公務員専用)そのままマネするだけ!NISA積み立て設定「銘柄・金額」指定シート

- なぜオルカン1本では損なのか?公務員の強みを120%活かす「攻めの3銘柄」

\迷う時間をゼロに!/

そのままマネできる設定銘柄リストも受け取れる

メルマガ登録はこちら↓

まとめ|公務員が今すぐNISAを活用する理由

安定収入という強みを活かし、税制優遇をフル活用して、老後だけじゃなく“今と将来の両方”に備える── NISAは、公務員の資産形成にとってもう一つの“強み”になります。

NISAという制度は、公務員が無理なく始められる資産形成の第一歩です。

安定した給与を活かしてコツコツ積み立てることで、将来の資産を着実に増やしていきましょう。

次回は、エンドウがいよいよ資産形成を実践するための具体的なプランをハコチョウと一緒に考えていきます!お楽しみに!

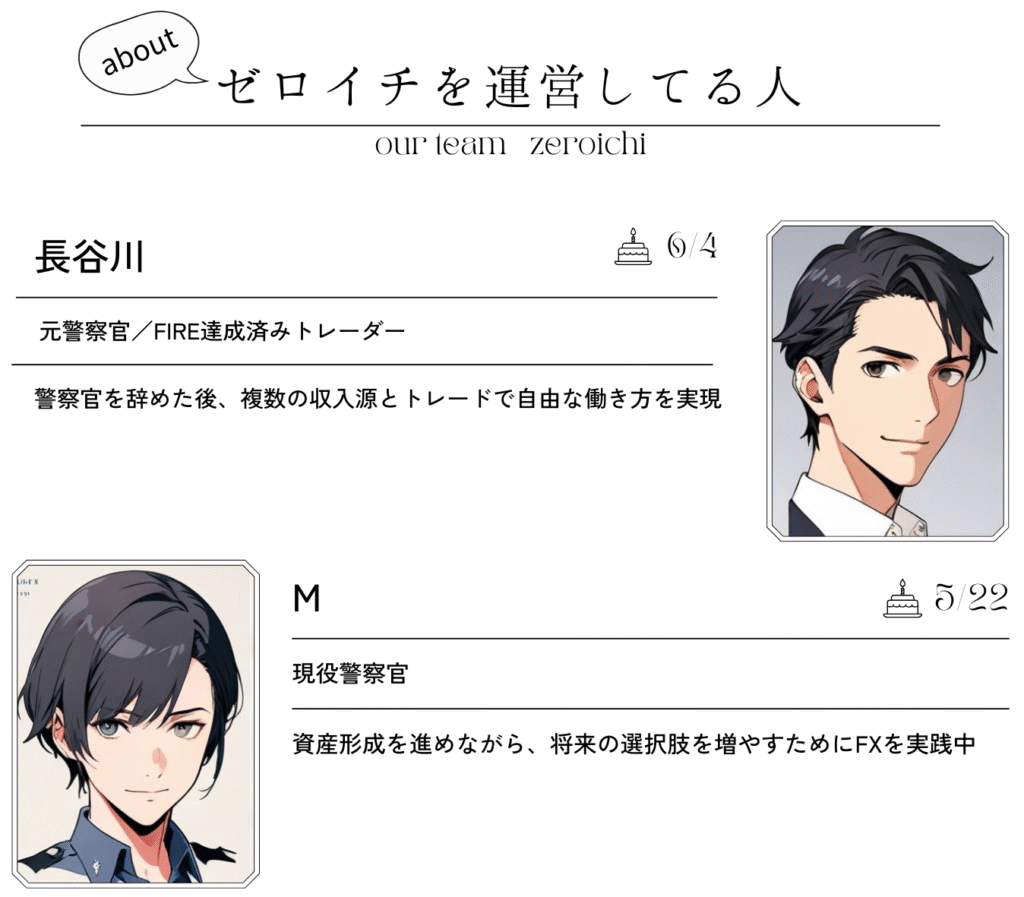

元警察官&現役警察官が明かす「公務員専用」資産形成の最適解

「投資には興味があるけれど、職場のルールやリスクが怖くて一歩踏み出せない…」

そんな悩みをもつ公務員の方のために、私たちチーム「ゼロイチ」の実践記録と具体的な手法を凝縮したメルマガを公開しました。

このゼロイチを運営するのは、警察官からトレードと複数の収入源を構築してFIREを達成した長谷川と、24年目の現役警察官として今も現場で働きながら堅実な資産形成を続けるMです。

現場のリアルを知り尽くした「元・現役」のコンビだからこそ話せる、忖度なしの資産形成術。

ブログでは書ききれない、さらに踏み込んだ「具体的な銘柄・戦略・マインド」を読者限定でお届けします。

\たとえばこんな内容/

- 【もう迷わない】投資の基礎が最短で身につく厳選ガイド(おすすめ書籍・YouTubeの紹介)

- 【銘柄指定リスト】公務員ならではの黄金比率をどの商品で買えばいいかズバリ指定

- 【FIREへの道筋】警察官から自由な働き方を手に入れた長谷川の「収入源構築の裏側」

\公務員の資産形成をゼロから学びたい方はこちら/

登録は10秒で完了。いつでも配信解除可能です。

「公務員という安定職だからこそ知っておきたい資産形成の現実と正解ルート」その判断材料を、ここで揃えてください。

🚨 現場判断の原則(免責事項)

投資における「現場責任者」は、あなた自身です。当サイトは特定の金融商品や手法を推奨するものではありません。

- 自己決定: 最終判断は自身の責任において執行すること。

- 装備余裕: 生活資金を削るべからず。余剰資金での「健全な運用」を徹底すること。

- リスク検知: 相場に絶対なし。常に最悪を想定し、資産を守り抜くこと。

ゼロイチは、あなたの自立した学びを支援する「後方支援(ロジ)」に徹します。