【前回までのあらすじ】

前回の記事では、公務員の資産形成においてiDeCoは老後の“守り”を作る制度、新NISAは今と将来の選択肢を広げる制度という役割の違いを解説しました。

つまり、「どちらも大切だが、目的がまったく違う制度」という結論でした。

前回の記事はこちら:公務員の資産形成で知っておきたい現実と正解ルート

ハコチョウ、iDeCoとNISAって、どっちも良い制度なのは分かったけど、どっちを優先すればいいんですか?両方はちょっとキツイなって…

いい質問だな。どちらも資産形成には役立つ制度だけど、それぞれ目的や特徴が違う。だから、“どっちか”じゃなくて、“どう使い分けるか”が大事になってくる。自分のライフプランに合わせて使い分けることが大事なんだ。

この悩みは、現実的に資産形成を考える公務員なら、誰もが一度は感じるものです。

そこで今回は、

・iDeCo と新NISAはどちらを優先すべきか

・公務員はどう使い分けるのが正解なのか

を、初心者にもわかる形で整理していきます。

公務員の資産形成で「どっち」の話をしてはいけない理由

多くの人がやってしまうのが、「iDeCo と 新NISA、どっちが優れているの?」という比較です。

しかし、投資の世界においてこれは少しズレた問いになるかもしれません。なぜなら、どちらも非課税制度ではあるものの、用途・目的・お金の性質がまったく違う制度だからです。

まずは、その違いをシンプルに整理しましょう。

iDeCo と新NISAの基本比較(公務員向け)

ざっくり特徴をまとめると、こうだな。

| 制度 | 主な特徴 | 引き出し | 非課税の仕組み | 目的 | 主な特徴 |

|---|---|---|---|---|---|

| iDeCo | 老後資金を作る制度(節税効果が大きい) | 原則60歳まで不可 | 掛金が全額所得控除 | 老後の守り | 老後資金向け・節税メリット大 |

| 新NISA | 増えた利益が非課税 | いつでも可能 | 無年360万円までの投資枠 | 将来の選択肢 | 柔軟な運用が可能・中長期投資向け |

この表から分かる通り、iDeCoは「動かせないお金」、新NISAは「動かせるお金」です。

だからこそ、「どっちが正解か」ではなく、「自分の目的に合わせてどう使い分けるか」が重要になるのです。

公務員にとって理想の使い分けとは?iDeCoとNISAの分けパターンを解説!

公務員として安定した給与があるからこそ、iDeCoと新NISAは「併用」が理想的。ただし、まずは自分の目的に合わせて始めるのが現実的なんだ。

優先順位の付け方(公務員向け)

STEP①:まずは生活防衛資金を確保する

投資を始める前に、生活費3〜6か月分の現金を確保しましょう。

これがない状態で投資を始めると、公務員の強みを活かせなくなります。

公務員の世界では「安定」が最大の武器ですが、実は投資の世界ではこの安定が「油断」を生み、失敗の原因になることが少なくありません。まずは土台を固めることが必要なのです。

公務員こそ「生活防衛資金」が投資の成否を分ける?!

公務員は毎月決まった日に給料が振り込まれ、大きな減収を経験したことがない人がほとんどです。安定に慣れている分、資産が減る「暴落」に直面すると、想像以上の精神的ダメージを受けるでしょう。

「もし今、急にまとまったお金が必要になったらどうしよう…」という不安があると、最悪のタイミングで売却(損切り)してしまうかもしれません。

俺は、生活防衛資金は、暴落時に「これはただの数字の変動だ」と静観するためのメンタル維持費と考えている。

また、急な事故、病気、冠婚葬祭── 手元に現金がない公務員が頼りがちなのが、共済組合の貸付制度です。

「低金利だからいいだろう」と安易に借りてしまうと、それは立派な負債となるのです。

借金を抱えながら投資をするのは、穴の空いたバケツに水を注ぐようなもの。まずは、自分の資産の範囲内で、予測不能な事態を完結させる力を持つことが、資産形成の「0(ゼロ)」地点となるんだ。

公務員最大のメリットは、リストラのリスクが極めて低く、、長期的な投資計画を立てやすいこと。

生活防衛資金(目安:生活費の3か月~半年分)が別口座でがっちり守られていれば、投資に回しているお金は「10年以上、絶対に触らなくていいお金」に変わります。

生活防衛資金があるからこそ、公務員の強みである「超長期運用」が初めて可能となるのです。

この土台がない投資は、防弾チョッキを着ずに現場に出るようなものなんですね!

STEP②:iDeCoは「老後の守り」として最低限から

iDeCoのメリットは以下の通りです。

- 掛金が全額所得控除になる

- 将来の年金に上乗せできる

- 一度設定すれば自動で積み立てられる

公務員は収入が比較的安定しているため、少額でも長く続けることが最大の武器になります。

iDeCoは月1,000円から始められるため、「無理のない金額」で十分です。

STEP③:新NISAで“途中で使えるお金”を育てる

iDeCoで老後の土台を作りつつ、余裕が出てきたら新NISAを活用します。

新NISAの強みは、

- 利益が非課税

- いつでも引き出せる

- 将来の選択肢を狭めない

という点です。

これは、転勤・転職・働き方の変更・家族の事情など、現役時代の変化に備える資産として非常に重要です。

公務員は「最初から完璧」を目指さなくていい

資産形成の本質は、完璧な制度選びではありません。

続けられる形で、一歩を踏み出すこと。これがすべてです。

エンドウのように、「両方やりたいけど、迷っている」という状態は、ごく普通です。

だからこそ、まずは最小限の一歩を決めましょう。

改めて聞くが、エンドウはどうなりたいと思って資産形成を始めようとしてるんだ?

うーん…将来的には警察を辞めてもやっていけるようにしたいです。老後のことも気になるし…

なるほどな。だったら、両方できれば一番いい。でも、無理せず少額からスタートして、目的に応じて使い分けていくのが現実的だな。

どれも間違いではありません。

目的に合っているかどうかが正解です。

公務員の新NISA運用例|初心者は何に投資すればいい?

「NISAって、何に投資すればいいの?」

という声は非常に多いです。

多くの公務員は、低コストのインデックス型投資信託から始めています。

理由はシンプルで、

- 手間がかからない

- 長期投資に向いている

- 感情に振り回されにくい

からです。

公務員の資産形成は「時間」が最大の武器になる理由

投資は、短期間で一気に結果を出すものではありません。

特に公務員の資産形成では、「時間を味方につけること」そのものが最大の戦略になります。

毎月の積立額が小さくても、時間をかけて続けることで、資産は着実に積み上がっていきます。

これは、

- 利益がさらに利益を生む

- 価格が下がったときも安く買い続けられる

といった、長期投資ならではの効果が働くからです。

だからこそ、

「完璧なタイミング」を探すよりも、少額でも早く始めること自体が、最大のリターンになります。

公務員の強みは、一発逆転を狙えることではなく、安定した収入を背景に、時間をかけて積み上げられること。

この強みを活かせる人ほど、資産形成は静かに、しかし確実に進んでいきます。

公務員が今すぐ始めるべきiDeCoと新NISAの使い分け

- 「どっちが正解?」という考え方は手放す

- 目的に応じて役割を分ける

- 小さく始めて、長く続ける

公務員の資産形成は、

守る → 広げる → 次の選択肢を作る

この流れを意識することが、将来の自由につながります。

しかし、これらはすべて「時間を味方につける投資」。

一方で、今の収入・今の生活・今の選択肢を変えたいと考えたとき、別のアプローチが必要になります。次回は、公務員が“今”の現実を少しずつ変えていく方法を深堀していきます。

次回予告

公務員が向き合うべき「今」を変えるための資産形成術

次回は、将来のための投資とは異なる「今に変化を起こす資産形成」としての戦略について、公務員の立場から、現実的に解説していきます。お楽しみに!

公務員の資産形成を「失敗しない順番」で学びたい方へ

ここまで読んで、

- iDeCo と新NISAの違いは分かった

- でも「自分はどれを・いくら・どの順番でやるべきか」はまだ曖昧

- 正直、ネットの情報が多すぎて混乱している

そう感じた方も多いのではないでしょうか。

実は、公務員の資産形成で一番多い失敗は「制度は知っているのに、順番を間違えること」です。

- iDeCoを満額にして生活が苦しくなる

- 新NISAを始めたけど値動きが怖くてやめてしまう

- 周りの真似をして、結局何が正解かわからなくなる

こうした失敗は、知識不足ではなく“全体像不足”から起こります。

ゼロイチのメルマガでは、こんなことを配信しています

「ゼロイチ」では、公務員が在職中から現実的に資産形成を進める道筋を大切にしています。

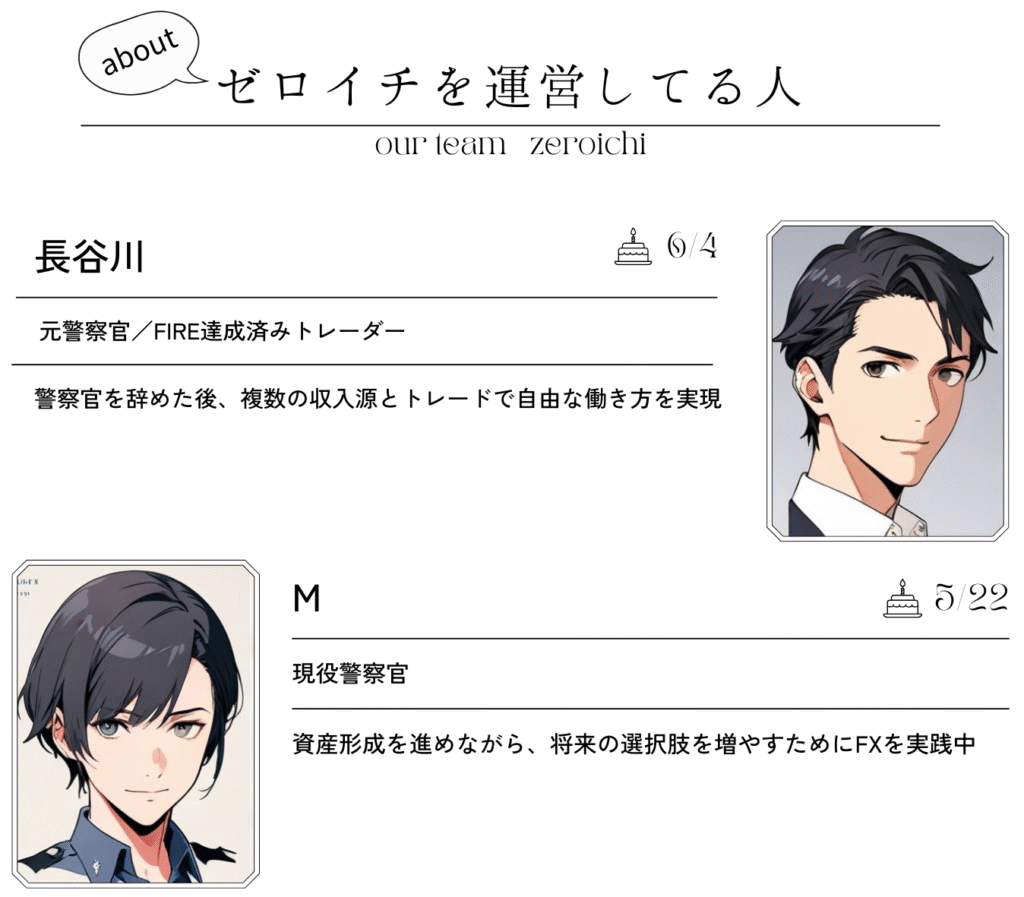

ゼロイチの中の人「元警察官で現役個人トレーダーの長谷川」&「現役警察官のM」がメルマガでは、記事では書ききれない

- 公務員がやりがちな資産形成の落とし穴

- iDeCo・NISA・投資信託をどう組み合わせるか

- 「今は何をやらなくていいのか」という判断基準

- 将来の選択肢を増やすための考え方

などを、ハコチョウがエンドウに説明するのと同じようにわかりやすくお伝えしています。

【メルマガ内容(一部)】

- 公務員が「iDeCoをやりすぎて詰む」本当の理由

- 新NISAは◯年目からが一番おいしい話

- 投資信託は「増やす」より「やめない」設計が9割

- 転職・辞職を考え始めた公務員が先に整えるべきお金の順番

- 資産形成が進む人と、ずっと不安な人の決定的な違い

どれも、「公務員の立場だからこそ知っておきたい内容」に絞っています。

私と一緒に、まずは「知る側」に回りませんか?

\公務員のための資産形成メルマガに登録する/

(※無料・いつでも解除できます)

資産形成は、才能や度胸がある人が勝つ世界ではありません。

- 早く

- 正しい順番で

- 無理なく続けた人

が、静かに差をつけていきます。

もしあなたが、

- 将来の不安を少しずつ減らしたい

- 公務員という立場を活かして資産を作りたい

- いきなり大きな決断はできないけど、準備は始めたい

そう思っているなら、まずはメルマガで全体像をつかむ側に回ってください。

\公務員のための資産形成メルマガに登録する/

(※無料・いつでも解除できます)