【前回までのあらすじ】

これまでの記事では、公務員の資産形成として、iDeCo や 新NISA といった 長期投資の重要性を整理してきました。将来に備えるうえで、これらは欠かせない制度です。

しかし同時に、「将来の不安には備えられても、今の生活や収入は変わっていない」という違和感を覚えた人も多いはずです。

そこで、時間を味方につける資産形成だけでは、“今を変える”選択肢としては不十分な場合があるという視点でハコチョウがエンドウに解説したのでした。

前回の記事はこちら:公務員が“今”を変える資産形成の新戦略

資産形成は、将来だけじゃなく“今”も考えないといけない。実は、その問題を解消するためには“資産形成の3本柱”を意識することが大切なんだ。

そこで今回は、iDeCo・新NISAに加えてFXも含めた公務員だからこそ考えたい資産形成の3本柱について、目的別に整理していきます。

資産形成の目的は一つではない

多くの人が資産形成を考えるとき、「将来のためにお金を増やす」という一言でまとめてしまいがちです。しかし実際には、目的は大きく分けて3つあります。

- 老後の生活を守るためのお金

- 数年後の選択肢を広げるためのお金

- 今の収入を補完・改善するためのお金

これらは時間軸もリスク許容度もまったく違うお金です。

にもかかわらず、すべてを1つの制度でまかなおうとすると、資産形成は一気に歪んでしまうのです。

公務員だからこそできる資産形成!3本柱の考え方とは?

資産形成っていうのは、長距離マラソンと短距離走の組み合わせだと思えばいい。全部を“長距離”で構えると時間がかかる。“短距離”ばかりに頼るとバテる。バランスが重要だ。

1つの制度に頼るとリスクが偏る理由

資産形成の目的は一つではありません。老後の備え、中期的なライフイベント、そして短期的な収入補完。これらをすべて1つの制度でまかなおうとすると、リスクが偏ります。

例えば、「老後が不安だから、すべてiDeCoに集中する」という考え方。

iDeCoは優れた制度ですが、原則60歳まで引き出せません。つまり、途中で使う可能性のあるお金まで縛ってしまうというリスクが生まれます。

逆に、「自由に使えるから新NISAだけ」という場合も同様です。老後専用の守りが手薄になり、将来の安心感が不足します。

投資で失敗する原因は、商品選びよりも役割設計のミスであることがほとんどです

公務員の資産形成は「目的別×分散」が最適解

ここで、公務員という立場を考えてみましょう。

公務員は、

- 収入が急激に増えにくい

- その代わり長期的な見通しが立てやすい

この特性は、目的別に資産を分ける設計と非常に相性が良い。

だからこそ有効なのが、iDeCo・新NISA・FXを三本柱として使い分ける考え方です。

資産形成を効率よく、かつリスクを抑えながら進めていくには、以下の3つの制度や手段を組み合わせるのが効果的です。

| 柱 | 内容 | 目的 | 特徴 |

|---|---|---|---|

| 第1の柱 | iDeCo | 老後資金の積立 | ・60歳まで引き出せない代わりに、掛金が全額所得控除になる節税メリットが大きい ・老後の年金を補う「守り」の資産形成に最適 |

| 第2の柱 | NISA | 中長期の資産形成 | ・目的に応じて「つみたて投資枠」と「成長投資枠」を使い分けられる ・利益が非課税になるから、長期的に資産を増やすのに有利 |

| 第3の柱 | FX(外国為替証拠金取引) | 資産形成の加速 | ・比較的短期間で資産を増やすことが可能 ・正しい知識とリスク管理が前提だが、資産形成を加速させたい人には有効 |

公務員がFXを資産形成の柱にするのは意外でした…!

もちろんリスクはある。けど、使い方次第では短期で収入を得られる“攻めの選択肢”にもなる。iDeCoと新NISAが“守り”なら、FXは“攻め”だな。

投資の3本柱、どう組み合わせるのが正解?

ここで、iDeCo・NISA・FXの役割をもう一度復習しておきましょう。

iDeCoは「老後専用の守り」として使う

iDeCoは、老後資金を作ることに特化した制度です。

引き出せないという制約は、「老後には必ず残る」という安心感でもあります。

公務員の年金に上乗せする形で、将来の生活を静かに支える柱。

それがiDeCoの役割です。

新NISAは「将来の選択肢」を残す中期資産

新NISAは、いつでも引き出せる非課税制度です。

これはつまり、「まだ決めきれない未来」に対応するための資産。

転職、配置換え、家族構成の変化など、公務員でも人生は変わります。

そのときに使えるお金を用意するのが、新NISAの役割です。

FXは「今を変えるため」に限定して考える

「公務員がFXなんて危ない」

そう感じるのは自然です。

実際、生活費や老後資金をFXに使うのは論外です。

しかし、目的を“短期の収入補完”に限定すれば話は変わります。

iDeCoやNISAは時間を味方につける制度。

一方FXは、「今の行動が結果に反映されやすい」特徴を持ちます。

だからこそ、三本柱の中では一番小さく、慎重に扱う柱として位置づけます。

でも全部やるのって、お金も手間もかかりそうです…

最初から完璧にやる必要はない。例えばこんな形が現実的だ。

要は、自分の収支と投資目的を見極めて、段階的に3本柱を作っていくことが大切なんだ。

公務員は、民間に比べて給与や雇用の安定性が高い分、計画的な資産形成に向いている。

三本柱を組み合わせると、公務員の資産形成は安定する

老後はiDeCoで守る。

将来の選択肢は新NISAで広げる。

今の収入改善はFXで“限定的に”狙う。

このように役割を分けることで、どこかが崩れても、他が支える構造になります。

これが、公務員にとって現実的で再現性の高い資産形成です。

なるほど…。投資ってひとつに絞るんじゃなくて、目的ごとに分けて考えるといいんですね。

そのとおり。“攻め”と“守り”をバランスよく持てるのが、公務員という安定収入の強みでもあるんだ。

確かに、安定収入があるからこそ、コツコツ積み立てたり、新しいことにもチャレンジできる余裕があるんですね。

その通り。自分の働いたお金を、ただ貯めるだけじゃなく“働かせる”という発想がこれからは必要なんだ。

今の収入でもやりくり次第で将来の備えが作れそうな気がしてきました!

まとめ|公務員の資産形成は「設計」がすべて

資産形成で大切なのは、どの制度が一番かではありません。

どの目的に、どの制度を使うか。

この設計ができていれば、iDeCoも、新NISAも、FXも、過度に怖がる必要はなくなるのです。

“お金に働いてもらう”という感覚を身につければ、人生の自由度は大きく広がる。

エンドウも、自分に合ったスタイルで資産形成を進めていくといいぞ。

資産形成って、ただの“お金の話”じゃないんですね。未来を自分で選ぶ力なんだって、ようやくわかってきました!

学ぶ環境という選択肢|公務員がFXを考えるときに大切な視点

エンドウは、ここまで整理してきた資産形成の全体像を振り返りながら、

あることに気づきます。

FXそのものが怖いのではなく、「どう始めて、どう続ければいいのか分からないこと」が不安だったんだ…!

FXは、iDeCo や 新NISA と違い、知識や判断の差が結果に表れやすい分野です。

だからこそ、独学で手探りを続けるよりも、正しい順序や考え方を学べる環境があるかどうかが重要になります。

実際、ハコチョウも最初からうまくできたわけではありません。

遠回りを避けるために、「何を学ぶべきか」「どこでつまずきやすいか」を体系的に学べる場を選びました。

公務員がFXを資産形成の一部として取り入れるなら、大きく稼ぐことよりも、失敗を避けながら続けられる知識と視点を持つことが何より大切です。

公務員でもFXは安全に学べる?始め方と注意点

ゼロイチでは、iDeCo・新NISA・FXを組み合わせた公務員向けの現実的な資産形成をテーマにお伝えしています。

ただ、記事では書ききれない

- 公務員がFXでつまずきやすいポイント

- 独学で遠回りしやすい考え方

- 学ぶ環境を選ぶときの判断基準

といった内容は、メルマガでより具体的に解説しています。

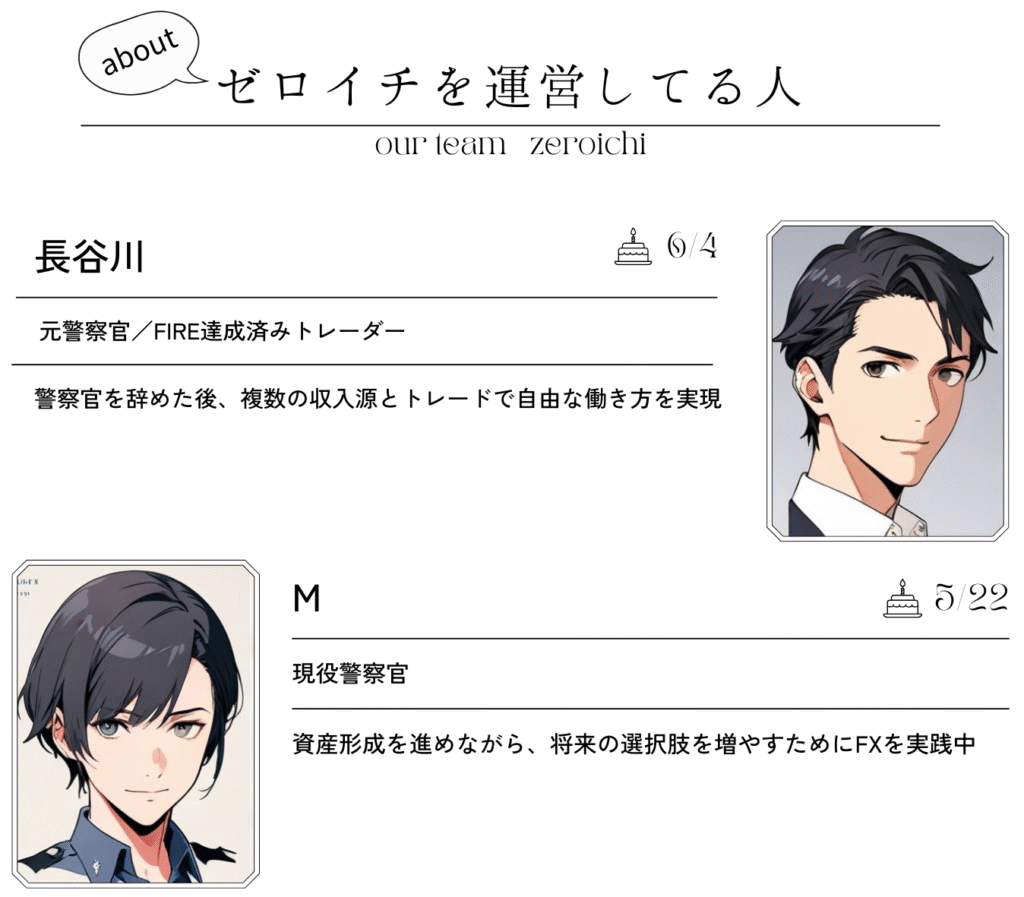

ゼロイチを運営するのは、24年目の現役警察官として今も現場で働きながら資産形成を続けるMと、警察官からトレードと複数の収入源を構築してFIREを達成した長谷川です。

「FXをやる・やらない」を決める前に、正しい情報を知ったうえで判断したいという方は、

まずはメルマガを読んでみてください。

\公務員向け資産形成メルマガはこちら/

いきなり始めるのは不安だけど、“どう学ぶか”を知るだけなら、今の自分にもできそうな気がします!

エンドウは、独学で遠回りするより、まずは正しい考え方を知ってから判断するのが良さそうだな。

公務員として働きながら、資産形成をどう考えるかを一緒に整理していく内容です。希望者には、ハコチョウも学んだスクールのご案内も可能です。

エンドウと一緒に学ぼう!

\公務員向け資産形成メルマガはこちら/