【前回までのあらすじ】

前回までの記事では、公務員が安心して資産形成を始めるための王道として

① iDeCoで老後の“守り”の資産を作る

② 新NISAで将来の選択肢を広げる

という長期投資の重要性を解説してきました。

制度としては非常に優秀で、公務員が最初に取り組むべき資産形成であることは間違いありません。

前回の記事はこちら:

ハコチョウ…。iDeCoも新NISAも始めたし、なんとなく将来への安心感は出てきました。でも、これって何十年もかけて増やすものですよね?

その通りだ。iDeCoや新NISAは、退職後や10年、15年先を見据えた“守りの投資”だな。

正直、“今”の自由も欲しいって思っちゃうんです。iDeCoやNISAを始めても、今の生活は何も変わってないですよね?

エンドウ、そこに気づいたのは大きいぞ。この違和感は、資産形成を始めた多くの公務員が必ず一度は感じている。

公務員の資産形成が「iDeCo・NISAだけ」では足りない理由

iDeCoも新NISAも、公務員にとって非常に相性の良い制度です。

- 節税効果が高い

- 仕組みがシンプル

- 長期で続けやすい

ただし、共通する特徴があります。

成果が出るまでに時間がかかる

iDeCoは原則60歳まで引き出せず、新NISAも短期間で生活が変わるものではありません。

つまり、

- 老後は安心できそう

- 将来の不安は減る

一方で、

- 今の収入

- 今の働き方

- 今の選択肢

は、ほとんど変わらないのです。

公務員の投資について考える~時代は「行動しないこと」が最大のリスクに

今の日本社会は、かつての“安定”の形とは変わってきている。少子高齢化、年金制度の先行き、物価上昇。この先、ずっと今の暮らしが続く保証はない。

でも公務員って、まだ“安定してる”ほうじゃないですか?

確かに民間よりは安定している。でもそれは“相対的”な話だ。将来の不確実性に備えるには、“今のうちに自分で動く力”をつけておく必要がある。

公務員という仕事は、安定している反面、こんな特徴があります。

- 大幅な昇給は期待しにくい

- 副業には制限がある

- 転職の自由度も高くない

だからこそ公務員の資産形成では、

「将来に備える投資」+「今を少し動かす手段」

この2つを分けて考える必要があるのです。

資産形成の加速に必要なのは「収入を増やす選択肢」

でも資産形成って、我慢してお金を貯めることじゃないんですか?

それだけじゃ限界がある。収入の天井が決まっている以上、“収入を増やす”という戦略を取り入れないと、資産形成のスピードは上がらない。

…収入を増やす。つまり副業ですか?

その一つが“投資で収入を得る”という選択肢だな。特に、短期的に収益が出せる可能性がある“FX(外国為替証拠金取引)”は、今、公務員の副収入戦略として注目されている。

「投資=将来」だけじゃない。“今”を変える投資もある

FXと聞くと、こんなイメージを持つ人が多いでしょう。

- 一瞬で大損する

- ギャンブルみたい

- 借金を背負う可能性がある

正直、FXってギャンブルっぽいイメージがあるんですけど…公務員がやるものじゃないですよね?

それは“間違ったやり方”をしてる人を見てるからだ。きちんと学べば、ルールを守って資産を増やす方法として活用できる。

なるほど。将来の備えだけじゃなくて、“今”の選択肢を広げるための投資もあるってことですね。

その通り。資産形成は“時間を味方にする方法”と、“自分の力で加速させる方法”の両方を持ってこそ意味がある。

「怖さ」の正体は FXそのものではありません。

多くの失敗は、

- 仕組みを知らないまま始める

- 一発逆転を狙う

- 感情で取引する

という「やり方の問題」から生まれているのです。

実は公務員の特性はFXと相性がいい?!

ここで視点を変えてみましょう。FXで安定して成果を出している人には、ある共通点があります。

- ルールを守れる人

→決めたルールを破らず、淡々と続けられる。 - 感情より判断を優先できる人

→焦りや欲に流されにくい。 - 安定した収入がある人

→生活費とは別のお金で運用できる。

これ、冷静に見ると── 公務員の特性そのものですよね。

エンドウ、FXは“向いてる人”がやれば、別に怖くない。

公務員は、その条件を最初から持っている側だ。

なるほど…!

iDeCo・NISA・FXの役割の違い(公務員向け整理)

ここで一度、役割を整理しましょう。

- iDeCo:老後の生活を守る資産

- 新NISA:将来の選択肢を広げる資産

- FX:今を少し動かすための資産

FXは、iDeCoやNISAの代わりではありません。

あくまで長期投資では届かない「今」に作用する補完的な手段です。

公務員がFXで失敗しないために知っておくべきこと

公務員がFXを考えるなら、絶対に押さえておくべきポイントがあります。

- 生活費ではやらない

- 少額から始める

- 学びながら実践する

特に重要なのは、「増やす前に守る」姿勢です。

一攫千金を狙うFXは危険ですが、ルール重視のFXは、公務員にとって現実的な資産形成の一部になるのです。

長期投資の限界と現実

iDeCoや新NISAは長期投資をするなら大変優れた制度で、安定収入のある公務員にはとても相性が良い資産形成法。

でも、こうした長期運用型の投資は「時間をかけてじっくり増やす」のが前提。つまり、資産が育つまでに10年、20年という期間を要することになります。

「もっと早く資産を作りたい」「今の働き方に疑問を持ち始めた」人こそ視野に入れるべきなのが、収入の柱をもう一本、自分で作ること。

具体的には、副業や投資による副収入から給与以外の副収入を作るということなのですが、公務員は副業が禁止されています。

だからこそ、短期的に収入を得られる投資を通じて、積極的に資産形成を進める道を作る戦略が必要となってくるのです。

- 「定年までに間に合うか?」と一度本気で考えてみる

- 「本業以外の収入」があったら、どんな未来が描けるか?を想像する

- FXなどの短期投資に対して「正しく学ぶ姿勢」を持つ

かつての「安定=公務員」という時代は終わりを迎えつつあります。

少子高齢化、年金制度の不安、インフレによる実質賃金の低下—— 定期昇給や年金だけでは、将来の生活水準が守れるとは限りません。

だからこそ、早い段階で資産を形成し、“選べる人生”を手に入れることが大切なのです。

まとめ|公務員の資産形成は「守り+今を動かす戦略」

公務員の資産形成は、

- iDeCoで守りを固める

- 新NISAで将来の幅を広げる

- FXで今を少し動かす

この順番で考えることが大切です。

FXは決して、iDeCoや新NISAの代わりになるものではありません。

長期投資では届きにくい「今」を補うための、あくまで“役割の違う資産形成の一部”です。

怖いかどうかではなく、「正しく理解し、正しい位置づけで使えるか」ここが分かれ道になります。

FXは怖いものではなく、正しく理解すれば「選択肢を増やす道具」になるのです。

資産が増えるのを待つだけじゃなくて、自分で増やす力も必要ってことか…。

これまでの話をまとめると、長期投資=土台/短期投資=加速装置ということ。

バランスよく組み合わせることで、未来の選択肢は大きく広がるんだ。

「時間を使う投資」と「知識を使う投資」で資産形成のスピードを上げていくんですね!

そのとおりだ。FXは、正しく学べば、最強の武器になるぞ!

次回予告

資産形成は、単発じゃなく“組み合わせ”がカギとなります。

iDeCo、NISA、FX——これらをどう活用するかで未来が変わります。

公務員がFXを考える前に知ってほしいこと

FXは、「やる・やらない」を決める前に正しい全体像を知ることが何より重要です。

ゼロイチのメルマガでは、

- 公務員が資産形成で失敗しやすい落とし穴

- iDeCo・NISA・FXの正しい組み合わせ方

- 公務員という立場だからこそ取れる戦略

を、ブログよりも一歩踏み込んで解説しています。

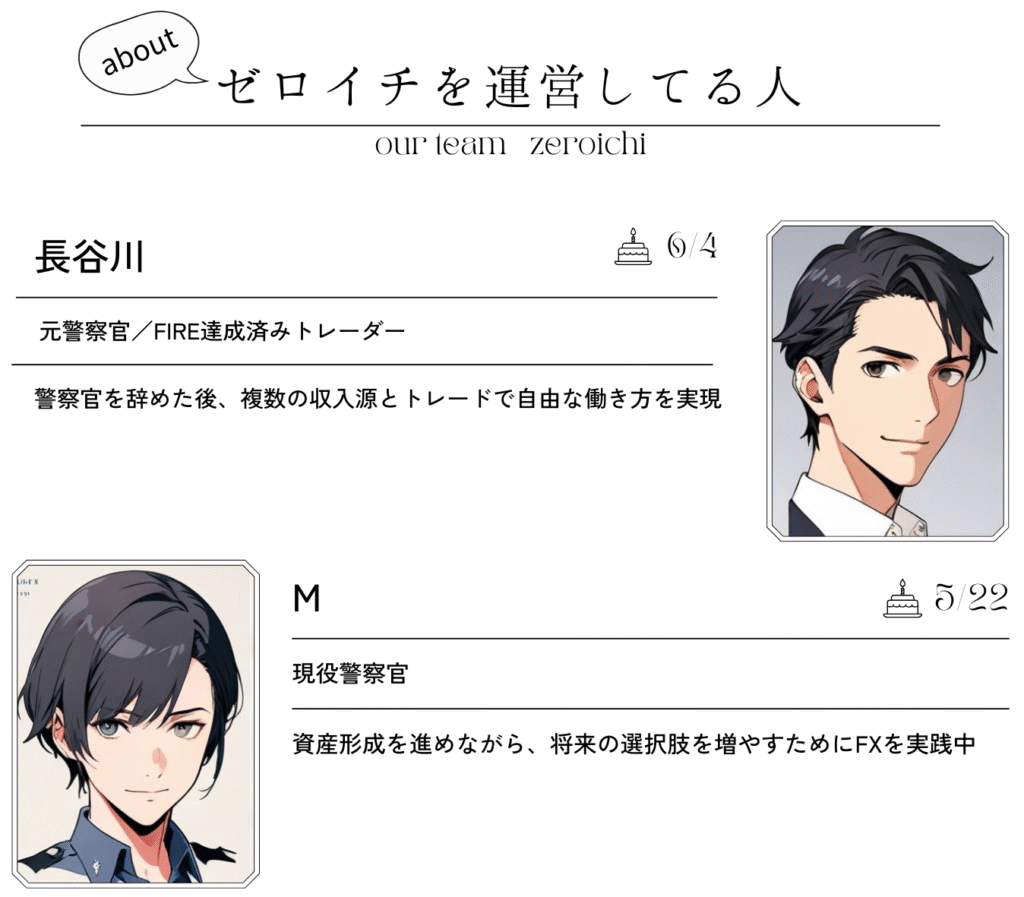

ゼロイチを運営するのは、24年目の現役警察官として今も現場で働きながら資産形成を続けるMと、警察官からトレードと複数の収入源を構築してFIREを達成した長谷川です。

現場のリアルを知り尽くした「元・現役」のコンビだからこそ話せる、忖度なしの資産形成術。

今の給与+月5万円の運用益があったら、あなたの生活はどう変わりますか?

「将来だけじゃなく、今も変えたい」そう感じた公務員の方は、ぜひ一度メルマガを読んでみてください。

\公務員のための資産形成メルマガはこちら/